つみたてNISA(積立NISA)は投資初心者に最も適した資産運用の1つといえます。

私自身も2018年1月より運用開始しており、そこそこの成果が出始めています。

素人でも利益が出せるつみたてNISA。

初心者に適した理由を理解して資産運用を始めてみましょう!

つみたてNISAを初心者にもわかりやすく解説

つみたてNISA(積立ニーサ)、NISA、iDeCo(イデコ)、投資信託、株式投資など難しい言葉が並んで、それだけで敷居が高く感じてしまいます。

資産運用を始めてみたいけど何から始めたらよいのか?

どういう制度なのか?

そんな不安を持つ投資初心者に最も適しているのが「つみたてNISA」です

NISA(ニーサ)の意味

NISA(ニーサ)とは「少額投資非課税制度」を意味しています。

通常、株式投資や投資信託といった資産運用を行う場合、利益の20%が課税されます。

しかし、NISA口座を開設して運用するとこの20%の課税を免除しますよ、という制度です。

100万円が110万になったので売却したとすると、10万円の利益が出ていますので2万円が課税対象です。

この2万円が免除されるのですから大きいですよね。

これは資産運用を推奨していきたい国が始めた制度で、つみたてNISAは2018年1月から施行されています。

NISAとつみたてNISAはどちらかしか選択できませんが、証券投資を始めるのであれば使わない手はありません。

NISAとつみたてNISAの違い

NISAとつみたてNISAの違いついて、まずは下記の表をご覧ください。

NISAとつみたてNISAで大きく異なるのは、期間・年間非課税枠・投資対象です。

短期間の取引で利益を出したいのであればNISA、中長期運用を行うならつみたてNISAがおすすめです。

NISA口座はどちらかしか選べませんのでよく検討するようにしましょう。

私は株の運用で少し損失が発生していたので、安定的に運用できるつみたてNISAを選択しました。

つみたてNISAが初心者に適している7つの理由

つみたてNISAには下記のメリットが挙げられます。

これらのメリットがつみたてNISAの初心者に適しているという理由であるといえます。

詳しく解説しましょう。

つみたてNISAが初心者に適している理由①20年間非課税

つみたてNISAが20年間非課税であることは初心者への優遇措置の1つです。

運用益に対する非課税は20年分に及びます。

つみたてNISAでの運用は20年で最大800万円まで可能です。

仮に400万円分運用益が出たとすると、課税分20.0%となる80万円の節税効果があるわけです。

この80万円が税金となるかならないかは大きいですよね。

投資信託の積立だけでも低リスクで運用が期待できるのに、なおかつ非課税というのであれば使わない手はありません。

NISAとつみたてNISAは併用できませんが、どちらを使うかを初心者は検討しましょう。

つみたてNISAが初心者に適している理由②国が選んだインデックス投信中心

つみたてNISAで運用する商品は国が選んだ銘柄の中から選定する必要があります。

投資信託は元本割れが懸念される商品ですが、プロに運用を任せる投資信託は資産運用の中では比較的低リスクといわれています。

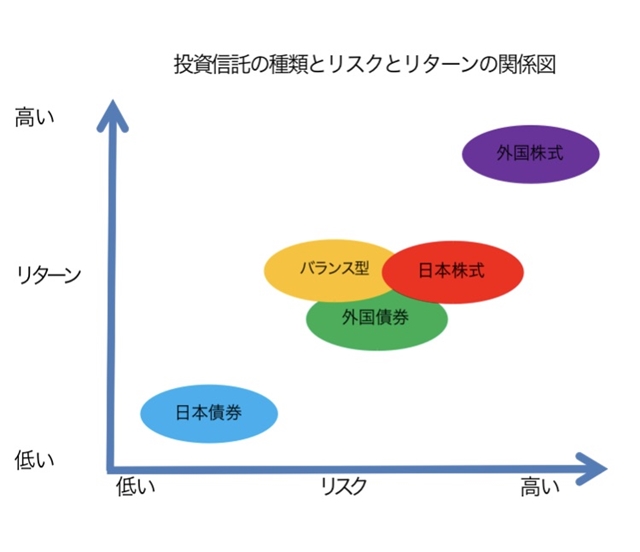

投資信託はアクティブ投信とインデックス投信とバランス投信に大きく分けられます。

アクティブ投信は投資のプロであるファンドが利益の出そうな銘柄を積極的に売買を行う投信です。

信託手数料は多少割高ですが、ハイリターンの可能性もあります。

運用コストしての信託手数料が安く、インデックスを構成する銘柄も優良な銘柄の中で分散されるので比較的低リスクといえます。

インデックス投信は日経平均株価やTOPIX(東証株価指数)などに連動して運用されます。

そして、つみたてNISAでは国が一定の基準を満たした銘柄のみを扱っています。

国のお墨付きのある銘柄の中からしか商品を選べないということは、適当に選択してもある程度成果が期待できるということでもあります。

つみたてNISAが初心者に適している理由③複利の力で安定運用

つみたてNISAは長期間積立てることで複利の力を利用した安定的な運用が期待できます。

安定運用できる点は初心者向きといえますね。

複利とは利子に対してさらに利子がついていくことを示します。

年利2%とすると1.02×1.02×1.02・・と元金に対し利子を含んで雪だるま式に資産が増やしていくことができるのです。

当然運用状況によってはマイナスとなる月もありますが、長期間の定額積立として組むことにより、大幅に崩れる可能性を低減させています。

インデックス投信や分散投資をすることで安定した運用が期待できます。

また、積立をすることで0%の運用となっても20年間積み立てれば800万円前後の資産は残ります。

800万分貯金するというのは簡単なことではありません。

中長期的に資産を残すことを推奨する国が、老後を見据えた優遇措置といえるでしょう。

つみたてNISAが初心者に適している理由④低コストでリスクが小さい

つみたてNISAは低コストでリスクが小さいことは初心者向きの理由といえます。

株式投資の場合は売買の都度手数料が必要となります。

しかし、投資信託の取引における売買手数料はネット証券を利用すればほとんどが無料で始められます。

必要となるのは信託手数料のみです。

信託手数料自体もインデックス投信の場合は0.1%程度~ですので低コストで運用可能です。

投資信託における損失リスクは値下がりと信託手数料だけです。

両方をクリアにできるインデックス投信や分散投資を行うことは、非常に低コストでリスクの小さい資産運用といえます。

つみたてNISAが初心者に適している理由⑤一度設定したら手間がかからない

つみたてNISAの設定は一度設定したら、自動で引き落とされますので手間がかかりません。

頻繁な売買の必要がないのは初心者にはうれしいですよね。

株式投資の場合は売買のタイミングが非常に重要です。

安く買って高く売るが基本となりますので、常に株価は気にしなければなりません。

しかし、つみたてNISAの場合はマイナスの日があってもお構いなしです。

中長期的に運用するので放ったらかしで大丈夫です。

損失が発生しているから少し売却しようとすると、逆に複利の力が使えなくなってきます。

忙しいサラリーマンも売買のタイミングを逃す心配がありませんので安心ですね。

つみたてNISAが初心者に適している理由⑥引き出しや設定変更が自由

60歳まで引き出すことのできないiDeCoと違い、つみたてNISAは引き出しや設定変更が自由です。

子どもの進学などのタイミングに辞めて引き出すことができます。

また、年間40万円までの範囲であれば積立金を変更することが可能です。

今月は他の出費で厳しいから100円にしておこう。今月は余裕があるから50,000円にしようという変更ができます。

自分のスタイルに合わせて気軽に変更できるのは非常に便利ですね。

つみたてNISAが初心者に適している理由⑦100円からスタートできて安心

投資初心者は大きな損失を抱えてしまうのではないかという不安を持っています。

いきなり大きなお金を動かすのはちょっと怖いですよね。

その点つみたてNISAは100円から運用できますので初心者にも安心です。

元金が少なければ仮に損失が発生しても痛手は少なくなります。

月100円で年間1200円というところから始めることができます。

もし、つみたてNISAを始めるにあたり不安があるのであれば、少ない元金から始めるということも手段の1つですよ。

つみたてNISAの注意点

つみたてNISAには初心者向きのメリットがたくさんありましたが、いくつか注意点もあります。

注意点も理解しておきましょう。

元金割れの可能性がある

つみたてNISAは中長期的な運用で考えると複利の力で安定的な資産形成が期待できます。

しかし、あくまでも投資信託ですので元金割れの可能性がないとはいえません。

また、投資信託の場合信託手数料が発生します。

多くのネット証券であれば売買無料ですが、一部証券会社によっては売買手数料も発生することもあります。

リスクの少ない商品であっても元本割れがないとはいえないことは理解が必要です。

⇩つみたてNISAが下落しても落ち着いて!

短期的な投資には向かない。

つみたてNISAの上限額は年間40万円までです。

これ以上は非課税で運用できませんので、短期的に利益を上げようとするのであれば難しいといえます。

NISAとつみたてNISAは併用できませんので短期的に収益を出したい場合には、NISAや一般口座での取引を検討した方がよいかもしれません。

損益通算できない

つみたてNISAは、積極的に運用したい方には損益通算できないこと(損失が出た場合にプラス分と相殺する)や、投資商品が決まっていることは物足りないかもしれません。

ただ、投資初心者や中長期的に資産を形成したい方にはこれらのデメリットはあまり関係ありません。

積極的な運用を検討していないのであれば、つみたてNISAのデメリットは小さいといえるでしょう。

投資商品が決まっている

つみたてNISAで運用できる投資商品は、国が決めた銘柄の中から選定する必要があります。

普通株式の購入はつみたてNISAではできません。

アクティブファンドも限定されています。

そのため、購入したいと考えていた運用商品が購入できない可能性もあります。

普通株式での運用を考えるのであれば、NISA口座の開設を検討しましょう。

つみたてNISAが初心者に適している7つの理由 まとめ

つみたてNISAは投資初心者向けの優遇措置がたくさん設けられています。

インデックス投信の積立だけでも中長期的にみると効果が期待できるうえに、運用益が非課税になるのですから効果はさらに期待できます。

投資初心者はつみたてNISAの運用を検討してみましょう。

⇩iDeCoについては是非こちらをご覧ください!